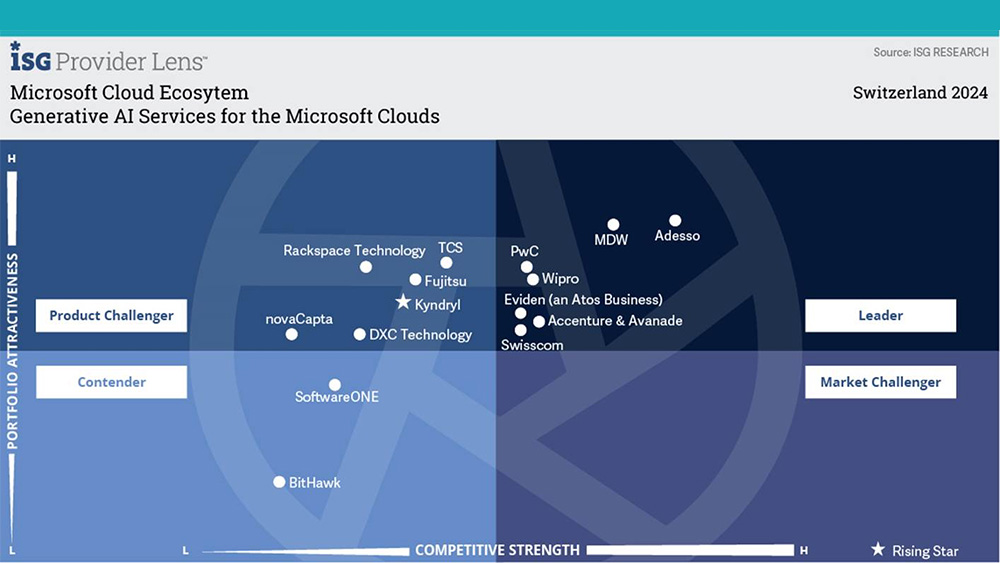

Die neue Vergleichsstudie "ISG Provider Lens Microsoft Cloud Ecosystem Switzerland 2024" lässt laut dem Marktforschungsunternehmen zwei Schlussfolgerungen zu. Erstens bieten die Microsoft-Rechenzentren in Zürich und Genf den Microsoft-orientierten IT-Dienstleistern und deren Kunden neue Möglichkeiten, die IT-Infrastruktur und IT-Architekturkonzepte in den Unternehmen neu zu gestalten. Und zweitens verändert die zunehmende Implementierung von generativer KI das Microsoft-Ökosystem von Grund auf. Die Studie untersucht die Portfolio- und Wettbewerbsstärke von 45 IT-Dienstleistern und Produktanbietern, die im Schweizer Markt für Microsoft-Services und -Lösungen aktiv sind, in den fünf Marktsegmenten Managed Services for Azure, Microsoft 365 Services, SAP on Azure Services, Power Platform Services und Generative AI Services for the Microsoft Clouds. Dem Teilmarkt Generative AI Services wurde dieses Jahr zum ersten Mal spezielles Augenmerk geschenkt.

Im Zentrum der Marktstrategie von Microsoft stehen demnach GenAI und diverse Copilot-Dienste und -Tools wie Copilot Sudio und Github Copilot. Dafür investiere Microsoft derzeit Milliarden und gehe strategische Partnerschaften ein, etwa mit der ETH Zürich und führenden Schweizer Unternehmen. Neue Dienste wie Copilot for Security sollen zudem für zusätzliches Marktwachstum sorgen, und Microsoft-Partner sollen auf Basis von Azure GenAI Services die Chance erhalten, mit innovativen Lösungen sowie branchen- und kundenspezifischen Services neue Märkte zu erschliessen, so

ISG.

Die Anforderungen der Schweizer Unternehmen sind gemäss der Studie "bemerkenswert vielfältig". So fangen viele Firmen demnach erst damit an, grundlegende Funktionen und Services von Microsoft 365 und Azure zu nutzen. Andere wiederum fragen sich bereits, was nach Microsoft 365 E5 komme und wie Windows 365 logisch in die Gesamtstrategie eingebunden werden könne.

Microsoft-Service-Provider müssten deshalb ihr Angebot einerseits flexibel gestalten und sich andererseits auf die profitabelsten und nachhaltigsten Services fokussieren, so ISG-Geschäftsführer Uwe Ladwig: "Viele Schweizer Unternehmen, etwa im Finanzwesen, fordern volle Kontrolle über die Speicherung, Verarbeitung und Übertragung ihrer sensiblen Informationen, ohne auf externe Dienstleister angewiesen zu sein. Die Dienstleister im Land müssen ihre Angebote deshalb so gestalten, dass sie nicht nur die digitale Souveränität ihrer Kunden unterstützen, sondern zugleich auch durch die Definition optimaler Architekturen und Betriebskonzepte überzeugen."

Die Studie stuft Swisscom in allen fünf Marktsegmenten sowie Softwareone in vier Segmenten als Leader ein. Aveniq und ELCA/EveryWare erhalten diese Einstufung in jeweils drei Segmenten; Data One, Isolutions, Kyndryl, MDW und T-Systems in je zwei. Accenture & Avanade, Adesso, All for One Group, Allgeier, Ambit Group, Arvato Systems, Baggenstos, Bechtle. Bithawk, Capgemini, Devoteam M Cloud, Digitall, Eviden, PwC, UMB und Wipro sind Leader in je einem Segment.

Kyndryl wird in zwei Marktsegmenten als Rising Star bezeichnet. Nach ISG-Definition von handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial. Bechtle, Bithawk und Eviden erhalten diese Einstufung in je einem Marktsegment. Bechtle erhält im Bereich Customer Experience die Auszeichnung "Globaler

ISG CX Star Performer 2024" im Partner-Ökosystem der Microsoft Cloud. Denn Bechtle erzielt die höchsten Kundenzufriedenheitswerte in der Umfrage ISG Voice of the Customer", die Teil des ISG Star of Excellence-Programms ist.

(ubi)